買錯保險!!保費太貴!

該怎麼辦?懂這三招別害怕!!!

買保險最怕的就是買錯保險想解約了,因為解約保單有損失所以解約前應該多想一下,買錯保險,保費壓力大,該怎麼辦?除了解約之外律廷分享兩招給大家參考,也就是所謂的【減額繳清】和【展期定期】的這兩個方法可以讓我們的選擇唷!!!

首先,調整保單時的必知觀念 :

:

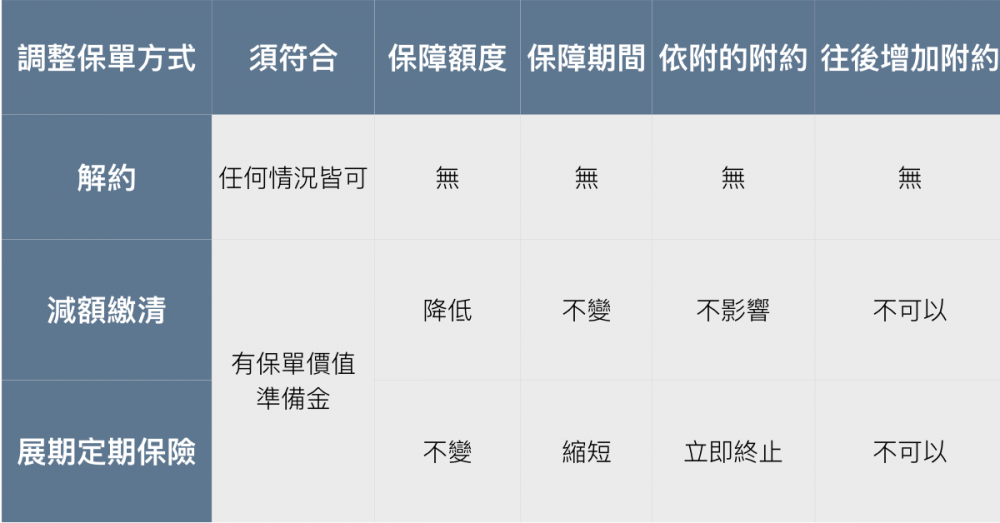

購買的保單必須累積要保單價值準備金,才能調整保單(領回解約金/減額繳清/展期定期)

Q:保單價值準備金怎麼看?業務員給您的規劃書(保單)上就有顯示囉,或是請教您的業務員。

買錯保單有三招

第一招 - 解約

認賠解約,如果保單有價值準備金的話,才可領回解約金,通常保單價值準備金扣除保險公司管銷費用才會是解約金。

但是解約非常不划算(而且心很痛),有解約過的朋友一定能了解,保費和保障就這樣消失了...所以說解約真的是下下策。

但是律廷建議如果真的買到非常不符合需求的保單還是建議斟酌解約從新規劃真正適合的保障。

第二招 - 減額繳清

保單有價值準備金時,可以選擇不繳主約保費,只需繳交附約的保費,主約保障大致呈比例縮水,附約一樣有保障,但是就無法新增附約了。

這種類型的主約通常會是壽險,或是還本殘扶險等等之類的建議朋友可以思考看看自己目前需要這類型的保障或是跟自己的保險員討論之後再考慮如何調整。

第三招 - 展期定期保險

展期定期保險是將保單價值準備金轉變為一次繳清的保費,在保障額度不變的情況下,將保單轉成定期險,保障期間的長短則會依據保單價值準備金的多寡來計算。

例如:目前40歲的保戶將25歲時買的終身壽險申請保單展期,將有保單價值準備金的保單延展,計算後可轉換成定期壽險保障15年,則代表在未來的15年間不用繳保費也享有保障,但是原本的終身壽險就變成15年的定期壽險,15年一到保障即消失,原本依附在終身壽險下的附約也在轉換時失效。

請先 登入 以發表留言。